16:04 Общее Собрание Собственников - 26 августа 2023 года в 11-00 часов. | |

Уважаемые садоводы! 26 августа 2023 года в 11-00 часов состоится Общее Собрание Собственников. Место проведения собрания –площадка перед домиком правления.

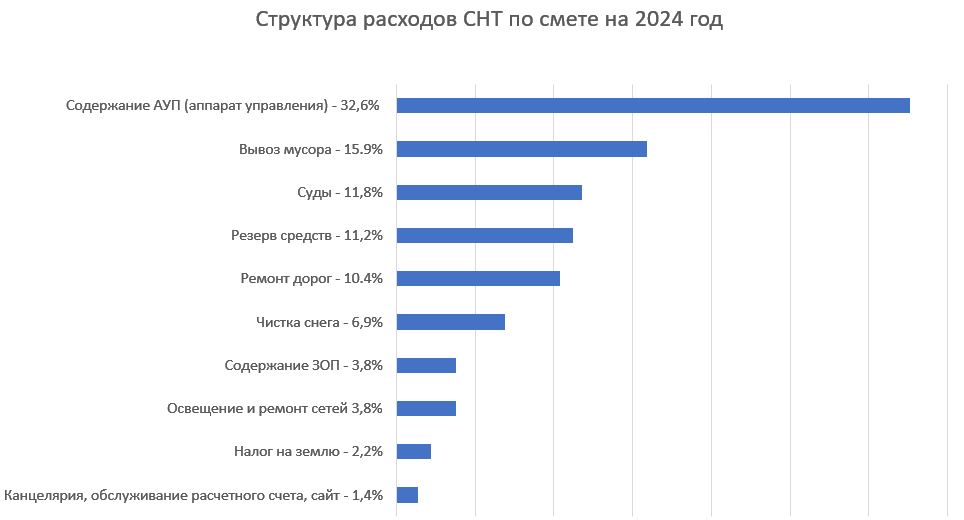

Повестка ОСС: 1.Выбор председательствующего ОСС. 2. Приведение основного вида деятельности СНТ в соответствии с ОКВЭД. 3. Принятие сметы на 2024г. 4. Заявления от членов СНТ. ПРАВЛЕНИЕ СНТ

Статья 17 217-ФЗ 13. Уведомление о проведении общего собрания членов товарищества не менее чем за две недели до дня его проведения: 1) направляется по адресам, указанным в реестре членов товарищества (при наличии электронного адреса уведомление направляется только в форме электронного сообщения); 2) размещается на сайте товарищества в информационно-телекоммуникационной сети "Интернет" (при его наличии); 3) размещается на информационном щите, расположенном в границах территории садоводства или огородничества. 14. Сообщение о проведении общего собрания членов товарищества может быть также размещено в средствах массовой информации, определенных субъектом Российской Федерации. 17. Правление товарищества обязано обеспечить возможность ознакомления с проектами документов и иными материалами, планируемыми к рассмотрению на общем собрании членов товарищества, не менее чем за семь дней до даты проведения общего собрания членов товарищества, в том числе с проектом приходно-расходной сметы, в случае, если повестка общего собрания членов товарищества предусматривает вопрос об утверждении приходно-расходной сметы товарищества. В случае нарушения срока, предусмотренного настоящей частью, рассмотрение указанных проектов документов и иных материалов на общем собрании членов товарищества не допускается. 19. Общее собрание членов товарищества правомочно, если на указанном собрании присутствует более чем пятьдесят процентов членов товарищества или их представителей. Письмо Департамента налоговой и таможенной политики Минфина Россииот 26 мая 2017 г. № 03-15-05/32406Департамент налоговой и таможенной политики рассмотрел обращение Садоводческого некоммерческого товарищества (далее - СНТ) по вопросу применения пониженных тарифов страховых взносов организацией, применяющей упрощенную систему налогообложения (далее - УСН), и сообщает следующее. Из запроса следует, что СНТ, применяющее УСН, осуществляет деятельность по управлению эксплуатацией нежилого фонда за вознаграждение или на договорной основе (ОКВЭД ОК 029-2014 (КДЕС Ред. 2) - код ОКВЭД 68.32.2). При этом 100% дохода от деятельности СНТ составляют вступительные, членские и целевые взносы членов СНТ. Исходя из положений подпункта 5 пункта 1, подпункта 3 пункта 2 статьи 427 Налогового кодекса Российской Федерации (далее - Кодекс) для плательщиков страховых взносов - организаций, применяющих УСН, основным видом экономической деятельности которых (в соответствии с Общероссийским классификатором видов экономической деятельности) является, в частности, деятельность по управлению недвижимым имуществом, на период до 2018 года (включительно) установлен пониженный тариф страховых взносов в размере 20%, Пенсионный фонд Российской Федерации - 20%, Фонд социального страхования Российской Федерации - 0%, Федеральный фонд обязательного медицинского страхования - 0%). При этом данный тариф распространяется на указанных плательщиков если их доходы за налоговый период не превышают 79 млн рублей. Согласно пункту 6 статьи 427 Кодекса соответствующий вид экономической деятельности, предусмотренный подпунктом 5 пункта 1 статьи 427 Кодекса, признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов. Сумма доходов определяется в соответствии со статьей 346.15 Кодекса. Учитывая, что деятельность СНТ финансируется за счет платежей физических лиц - членов СНТ, то суммы уплачиваемых вступительных, членских и целевых взносов в целях применения пункта 6 статьи 427 Кодекса, относятся к доходам по данному виду деятельности. Приказом Росстандарта от 31.01.2014 N 14-ст с 1 января 2017 года введена в действие новая редакция Общероссийского классификатора видов экономической деятельности - ОКВЭД ОК 029-2014 (КДЕС Ред. 2), при этом, ОКВЭД ОК 029-2001 (КДЕС Ред. 1) утратил свою силу. В этой связи, начиная с 1 января 2017 года, в целях реализации плательщиками права на применение пониженных тарифов страховых взносов поименованный в подпункте 5 пункта 1 статьи 427 Кодекса перечень основных видов экономической деятельности подлежит применению посредством использования разработанных Минэкономразвития России прямых и обратных переходных ключей между Общероссийскими классификаторами ОКВЭД ОК 029-2001 (КДЕС Ред. 1) и ОКВЭД ОК 029-2014 (КДЕС Ред. 2), которые размещены на официальном сайте Минэкономразвития России. Таким образом, если организация применяет УСН и основным видом ее экономической деятельности является деятельность по управлению эксплуатацией нежилого фонда за вознаграждение или на договорной основе, то при соблюдении условий об общей величине дохода и о доле доходов от реализации оказанных услуг по данному виду деятельности, такая организация вправе применять пониженные тарифы страховых взносов, установленные подпунктом 3 пункта 2 статьи 427 Кодекса. Заместитель директора Департамент Р.А. Саакян Обзор документаДаны разъяснения по вопросу применения пониженных тарифов страховых взносов садоводческим некоммерческим товариществом (СНТ), находящимся на УСН и осуществляющим деятельность по управлению эксплуатацией нежилого фонда за вознаграждение или на договорной основе. На период до 2018 г. для организаций на УСН, основным видом деятельности которых является управление недвижимым имуществом, установлен пониженный тариф страховых взносов в размере 20%. Он применяется, если доходы организации за налоговый период не превышают 79 млн руб. Также необходимо, чтобы доля доходов от реализации продукции и (или) оказанных услуг по основному виду деятельности составляла не менее 70% в общем объеме доходов. Если деятельность СНТ финансируется за счет платежей физлиц - членов СНТ, то суммы уплачиваемых вступительных, членских и целевых взносов относятся к доходам по данному виду деятельности. Кроме того, следует учитывать, что с 1 января 2017 г. действует новая редакция Общероссийского классификатора видов экономической деятельности - ОКВЭД ОК 029-2014 (КДЕС Ред. 2). При этом ОКВЭД ОК 029-2001 (КДЕС Ред. 1) утратил силу. Для определения кода осуществляемого вида деятельности следует пользоваться переходными ключами между указанными классификаторами (размещены на сайте Минэкономразвития России).

| |

| Просмотров: 233 | | |

| Всего комментариев: 0 | |